Durante il lockdown ho avuto parecchi problemi nel relazionarmi con la mia filiale. Con un consulente dedicato come funzionerebbe il rapporto?”

Ovviamente questo non è un quesito che mi viene posto dai miei clienti, bensì deriva da incontri con persone con cui mi rapporto nel mio tempo libero.

Il quadro che emerge è piuttosto semplice da commentare: nell’ultimo anno, si sono registrate grandi difficoltà per il sistema bancario tradizionale nell’affrontare un evento non immaginabile e sul quale nessuno era preparato come una pandemia.

Non ho nessuna intenzione di fare raffronti tra i modelli organizzativi adottati dal mondo bancario e sulle possibili implicazioni di ciascuno: ciò che mi preme sottolineare è la modalità con la quale la figura del consulente ha attraversato e sta attraversando questa situazione critica.

La differenza si ritrova tutta quanta in due parole, RELAZIONE e COMUNICAZIONE, concetto che proverò a spiegarvi a seguire:

“È proprio in momenti di estrema tensione e disorientamento che il filo che mi lega alle persone che seguo non si è mai spezzato: ovviamente non ero e non sono in grado di fornire scenari su un problema sanitario così pervadente ma ho potuto contestualizzare cosa succede in ambito finanziario e sui mercati quando si presentano situazioni particolarmente forti.

Memore di altri episodi fortemente critici – anche se non di derivazione sanitaria – che ho attraversato in anni recenti sui mercati, ho ritenuto necessario fornire ai miei clienti, e non solo (basti pensare a quanto ho avviato online), le chiavi di lettura sui fenomeni in corso dissuadendoli dall’intraprendere azioni avventate e reattive sui propri portafogli, mantenendo ferma la rotta, rispetto ad obiettivi già scelti, condivisi e pianificati nel tempo.

Posso affermare che, alla luce degli attuali andamenti dei mercati finanziari, la scelta ad oggi si è rivelata corretta: considerando che il mondo tenderà verso una nuova normalità nel dopo crisi sanitaria, meglio prepararsi da subito cercando di anticipare gli scenari futuri che al momento ancora non si palesano in modo netto.

Lo conferma il fatto che, giusto per fare un esempio pratico, in questi primi mesi del 2021 sto iniziando parecchi Piani di Accumulo Capitale (i cosiddetti PAC di cui abbiamo parlato tante volte): in altre parole, la semplice lettura del contesto e la messa a punto di soluzioni /strategie adatte alla nuova realtà”.

Per concludere, sintetizziamo le parole RELAZIONE e COMUNICAZIONE nel fatto di voler fare un percorso in comune, all’insegna del dialogo e della reciproca fiducia.

Quando ho un guadagno interessante cosa devo fare?

Nell’ambito di un portafoglio ben diversificato, la componente azionaria – titoli o fondi – può rivelare in un certo momento rendimenti molto interessanti, magari a doppia cifra. Come agire in questa situazione?

Non mi stancherò mai di ripetervi che tutte le nostre scelte dovrebbero essere ricollocate in un ambito di pianificazione e di visione a medio/lungo termine; potrebbe senza dubbio essere opportuno passare a una presa di beneficio per consolidare i risultati, magari scegliendo strumenti più conservativi.

Oppure drenare parte dei guadagni per creare una nuova ripartenza tramite un PAC, strategia particolarmente efficace nell’attuale momento storico. Ma ancora una volta, saranno gli obiettivi e i bisogni di ciascuno di noi (o di ciascuna famiglia) a suggerire quale sia sul momento la strada da intraprendere, individuando la soluzione più consona.

Non dimentichiamo però che molto spesso anche l’apporto del consulente contribuisce in questa fase, nel mantenere il focus sul quadro generale già condiviso.

Un ultimo approfondimento lo voglio dedicare a tutti coloro che prediligono l’approccio improntato alla speculazione: in questo caso, la presa di beneficio viene vissuta come un normale passaggio nell’ambito di più operazioni orientate all’ottenimento di un incremento del capitale, che spesso e volentieri è l’unico obiettivo cui tendere.

Inutile precisare che per questa tipologia di investitore la domanda da cui siamo partiti non ha senso, avendo egli stesso già accettato in partenza l’assunzione di una quantità di rischio con il quale è in grado di convivere.

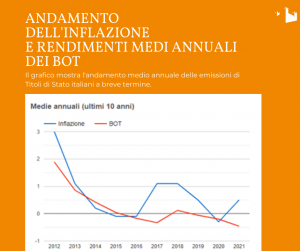

Ho sempre comprato Titoli di Stato italiani, sono ancora sicuri?

Avete mai sentito parlare di ‘crollo degli Dei’ in ambito finanziario? Si, lo so che non si risponde a una domanda con una domanda ma mi sembrava una sintesi perfetta come risposta.

Scherzi a parte, ciò su cui mi preme centrare l’attenzione quest’oggi è tutt’altro…potete ascoltare qui il mio breve podcast per scoprirlo!

Ho un’azienda, avete anche servizi per le imprese?

Ovviamente si!

Ma, prima di dettagliare alcune soluzioni tecniche, ci tengo a farvi una premessa: la gestione di un’azienda vede impegnata una famiglia (o alcuni dei suoi componenti), anche nel caso in cui ci siano soci in affari si vedono impegnati nella gestione alcuni loro familiari. Questo per dirvi che, molto spesso, riscontro una sovrapposizione fra la sfera aziendale e quella personale dei miei clienti.

I confini tra le due aree non sempre sono così nitidi, ragione per cui posso affermare che il far confluire i due aspetti in un’unica visione integrata, porta a importanti vantaggi.

La mia convinzione è avvalorata dal fatto che, avendo ricoperto ruoli manageriali in ambito Risorse Umane per alcune realtà di un certo prestigio, ho constatato in prima persona quanto le dinamiche familiari si intreccino con gli aspetti patrimoniali nella conduzione aziendale.

Una chiara visione di insieme di tutti questi fattori non può che rappresentare un valore aggiunto perché, se non governati, questi “capitoli” possono condurre a effetti indesiderati e pericolosi per la stabilità di aziende e famiglie.

Scendendo su un terreno più pratico, facciamo un excursus sulla strumentazione in nostro possesso a favore di un’azienda:

> Si parte – come primo passo – da un conto aziendale il quale, oltre alle normali operazioni contabili, è un utile strumento di appoggio per investire la liquidità dell’azienda in modo efficace oppure può rappresentare il “serbatoio” per alimentare un PAC in cui accantonare risorse utili in futuro per liquidare i TFR dei dipendenti che lasciano l’azienda.

Sempre sul conto può essere aperto un affidamento che sarà garantito dagli investimenti della società o anche dagli attivi personali di titolari o soci: questo meccanismo è particolarmente efficace, flessibile e comporta tassi veramente concorrenziali.

> Un secondo livello, che cito velocemente perché rappresenta un mondo a parte, è quello della previdenza integrativa che può interessare sia i dipendenti che i soci e gli amministratori e permette di sviluppare soluzioni molto interessanti e personalizzabili.

> Un ultimo suggerimento, altrettanto interessante e pervasivo, è la possibilità di affiancarsi alla gestione aziendale per supportare operazioni straordinarie quali la vendita dell’azienda, la cessione di un ramo della stessa, l’ingresso di un socio finanziatore o di fondi interessati a acquisire una quota per accompagnare la crescita dell’impresa o – ultimo ma non per importanza vista la moltitudine di realtà medio-piccole di grande prestigio che il panorama italiano ci offre – la gestione del passaggio generazionale nella conduzione societaria.

Le ultime operazioni citate rivelano una certa complessità per cui, il mio apporto in questi casi, si snoda attraverso due filoni: in primis mettendo a fuoco la problematica sintetizzandola e, in seconda battuta, aggregando le competenze necessarie nell’ambito della struttura in cui opero.

Posso dire che, i gruppi di professionisti creati specificamente per risolvere i problemi più svariati e decisamente complicati di un’azienda, hanno sempre individuato soluzioni brillanti e soddisfacenti per i miei clienti.

{kind=link}